霍華德•馬克斯:不確定性-2(Uncertainty Ⅱ)

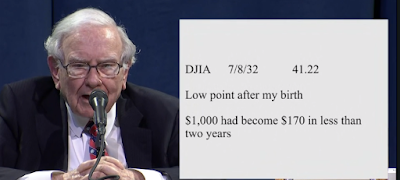

我説過幾次,有時候就在一篇備忘錄定稿前,我又想到了一些要補充的東西。這次我沒那麼幸運了:在發佈《不確定性》兩週之後,我的妻子Nancy讓我注意到一篇重要的文章。這篇文章的出現,伴隨着再次補充的可能,推動我寫出那篇備忘錄的續文。我有一些想法要補充,基本上都與「先見之明」(foreknowledge)這個話題有關。 沒有人知道將要發生什麼 No One Knows What’s Going to Happen 上面這個標題是哥倫比亞大學人文學教授Mark Lilla的一篇精彩的文章的標題,該文上週日刊登於紐約時報上。(你也許記得我之前討論過我們傾向於高度評價觀點和我們一致的人。我欣然承認我如此喜歡這篇文章的原因是因為它與我在《不確定性》中所説的內容高度相符。)這裏是這篇文章的一些節選: Thomas Hobbes曾經寫道:最好的預言家(prophet),是最好的猜測者(guesser)。這看起來是關於我們預測未來的能力的定論:我們無法預測。 但這是一個人們從來無法接受的事實。面臨緊迫的危險時,人們想要一個他們可以確信的權威的聲音;他們想被告知將會發生什麼,他們應該如何準備,並且一切都會安然度過。看起來,我們並沒有被很好地設計,以便生活在不確定性之中。盧梭略微有些誇張地説,當一件事情真的很重要時,我們寧願錯誤,也不願意什麼都不相信…… 除了我們剛開始瞭解的冠狀病毒的實際作用方式,沒有什麼事情是註定的。有多少人染病,取決於他們如何行動、我們如何檢測、我們如何治療以及我們在研發疫苗上有多幸運。 上述的這些決定的結果將限制僱主、各地市長、大學校長、以及運動俱樂部的所有者面臨的重新啟動的選擇。然後他們的決定將反饋到我們的決定當中,包括我們在今年11月選誰當總統。而這場選舉的結果對於接下來四年將會怎樣有着最大的影響。 這場流行病讓我們意識到我們對於未來承擔着多麼巨大的責任,在做出明智的決定以及預期後果上,我們的知識是多麼缺乏。也許這就是為什麼預言家和占卜師的預言供不應求。 在某種程度上,人們想必是相信他們越是知道什麼是預定的,他們就有更多的掌控力。這是一個幻覺。人類想要感覺他們快步走向未來,然而事實是我們一直以來只是在迷霧的路途中輕敲着我們的枴杖前行。 當下一定的謙遜對我們有好處。這可能也能幫助我們接受我們一直所處的徹底的不確定性。讓我們與我們的預言家和占卜師告別。 Lilla的文...